個人再生は借金を大幅に減額できる債務整理手続きですが、同時に住宅ローンを抱えて困っている方は、

「住宅資金特別条項(通称・住宅ローン特則)」

を利用することで、住宅ローン以外の借金を大幅に減額したうえで住宅ローンを払い続け、大切な住宅を守りながら経済的な立て直しを図ることが出来ます。

さらに、住宅ローンの返済を滞納し続けると、突然「保証会社」から一括返済の請求を受けることがありますが、そのような段階にまで至ってしまった方の最後の砦となるのが、

「住宅ローンの巻き戻し」

という手段です。

この記事では「住宅資金特別条項」の概要や、最後の砦である「住宅ローンの巻き戻し」の概要とその利用手続きについて解説していきます。

- 住宅資金特別条項(住宅ローン特則)の概要

- 住宅ローンの巻き戻しの仕組みと手続きについて

1.個人再生と住宅資金特別条項

1−1.住宅資金特別条項の意義

住宅資金特別条項(住宅ローン特則)は、住宅ローンを抱えている人が個人再生をする場合に、この条項を利用することで、「住宅ローン以外の借金」を圧縮して返済額を減らしたうえで、住宅ローンを当初の約定通り(または法律の要件のもとに修正した返済条件に従って)支払い、住宅を維持することを可能にする特別なものです。

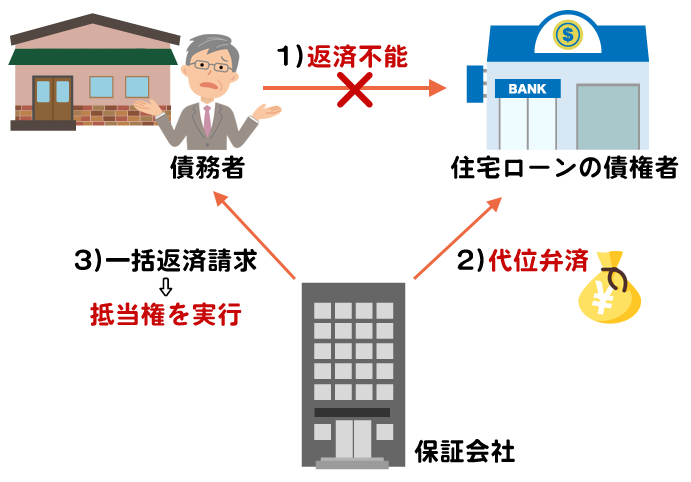

上記の場合、実際には住宅ローンも滞納しているケースが見受けられますが、もし住宅資金特別条項がないとすると、住宅ローンの債権者は少しでも多くの債権を回収するために、期限の利益を喪失させて、

①住宅に設定した抵当権を実行(保証会社をつけていない場合)

または

②保証会社の代位弁済後、保証会社が抵当権を実行(保証会社付きの場合)

し、その結果、住宅ローンの債務者は持ち家を失うことになります。

しかし、個人再生は多額の借金を持つ人を救済して、経済的な更生を図ることを目的とする制度です。せっかく個人再生で住宅ローン以外の借金を減額しても、抵当権の実行によって生活の本拠である自宅を失ってしまっては、元も子もありません。

そのような時に、住宅資金特別条項を利用すれば、住宅ローン以外の借金を減額したうえで、債権者によって抵当権を実行されることなく、今の住宅に住んだまま、住宅ローンを当初の約定通り(または法律の要件のもとに修正した返済条件に従って)支払っていくことができます。

仮に抵当権が実行されて競売手続きが進行中でも、競売手続きを中止させることが出来るのです(民事再生法第197条)。

ですから住宅資金特別条項(住宅ローン特則)は、借金を抱えて住宅ローンの返済が困難になった人にとっては強力な味方です。

1−2.保証会社が代位弁済した場合

ここで注意すべきは、長期に渡り住宅ローンの支払いを滞納した結果、保証会社が滞納者に代わって、住宅ローンの債権者(ローン取扱店舗)にローンの残債を代位弁済し、権利関係がローン取扱店舗を離れてしまった場合です(1-1で説明した②の場合)。

代位弁済後は、保証会社が新しく債権者の立場に立ち、ほぼ例外なく保証会社は抵当権を実行して債権回収を図ろうとします。

1-1で、住宅資金特別条項を利用した個人再生は、ローン債権者による抵当権の実行を防ぎながら住宅ローンの支払いを継続し、住宅を維持する制度であると説明しましたが、保証会社が代位弁済した場合は、

「緊急事態発生!」

ということになり要注意です。

どういうことかと言いますと、一般的には代位弁済後は、民事再生法第198条1項により、

住宅資金特別条項を定める(利用する)ことが出来ない!

のです。

しかし、代位弁済者が「保証会社」であった場合は、民事再生法第198条2項により

代位弁済の日から6か月以内に

個人再生を申し立てた場合に限り、

住宅資金特別条項を利用できる

すなわち住宅を確保できます。

別の角度から見ますと、債権がローン取扱店舗にある限り、個人再生の申立には特段の期限はありませんが、保証会社に代位弁済された場合には期限が限られてしまい、

代位弁済の日から6か月以内に

個人再生を申し立てないと、そもそも住宅資金特別条項を使えず、救済手段がなくなってしまい、競売によって住宅を失うことになるのです。

尚、保証会社付きの場合でも競売手続きの中止(民事再生法第197条)を求めることが出来ますが、「代位弁済から6か月以内」の要件がありますので、その期間内に競売手続きが開始されることは稀でしょうし、その期間内に個人再生が申し立てられれば、競売の申立がされることも控えられるのが実情と思われます。

2.住宅ローンの「巻き戻し」とは?

2−1.住宅ローンの巻き戻しの仕組み

保証会社の代位弁済が発生した場合(1-2の場合)に、住宅資金特別条項を使う流れは次のとおりです。

①保証会社の代位弁済の日から6ヶ月以内に個人再生手続きを申立て

②その手続において再生計画案が認可・確定すると

保証会社による代位弁済が「なかったこと」になります(民事再生法204条1項)、これが

「住宅ローンの巻き戻し」

です。

巻き戻し後の関係者の状態は以下のようになります。

- 住宅ローン債権者と保証会社:

保証会社による代位弁済がなかったことになるため、住宅ローンの債権者は、保証会社から支払われたお金を保証会社に返還します。そして、住宅ローン債権者には住宅ローンの残債が復活します。 - 保証会社と債務者:

保証会社は、以前のような保証人の立場に戻ります。 - 債務者と住宅ローン債権者:

巻き戻し後は住宅ローンの債権者に債権が戻ります。巻き戻し後に債務者が住宅ローンの支払いを行う場合、従前のように住宅ローンの債権者に対して支払うことになります。

2−2.巻き戻しに必要な手続き

住宅ローンの巻き戻しに向けての手続きを、もう少し詳しく説明します。

①まず、住宅資金特別条項を含んだ個人再生の申立てを、保証会社が代位弁済してから6ヶ月以内に裁判所にする必要があります。

②また、住宅資金特別条項を利用する場合は、住宅ローンの債権者と事前協議を行う必要があります(民事再生規則第101条)。

巻き戻しのケースでは通常のケースと異なり、遅延損害金や金利の関係で借金額やその返済額の計算が複雑になりがちです。弁護士と連携しつつ、ローンの債権者との対応を行っていきましょう。

③住宅ローンの巻き戻しは、保証会社に代位弁済された場合に住宅資金特別条項を使おうとするものですから、当然のこととして、そもそも住宅資金特別条項を利用できる条件を満たしている必要があります。

例えば、住宅に住宅ローン以外の抵当権が設定されている場合は、住宅ローン特則を利用できません。

また、居住スペースが床面積の半分に満たないような店舗兼住宅の場合も、住宅ローン特則が使えません。

住宅資金特別条項を使える条件は非常に重要なので、弁護士と相談した際に必ず確認してもらいましょう。

④最終的に、裁判所が住宅資金特別条項を含む再生計画の認可決定を行い、これが確定すると、2-1で説明したような住宅ローンの巻き戻しの効果が発生します。

巻き戻しが発生する場合であれ、そうでない場合であれ、とにかく住宅資金特別条項を含む個人再生は、手続きが極めて複雑です。弁護士でなければ対処できないことが多いので、必ず弁護士に依頼して手続きを進めてください。

3.住宅ローンがある方の債務整理はカヤヌマ国際法律事務所へ

住宅ローンの巻き戻しは、代位弁済された持ち家を維持しながら個人再生ができる非常に有用な方法です。

しかし、利用には条件があり、特に6ヶ月の期限に関しては、1日でも経過してしまうと取り返しがつきませんので、代位弁済の通知を受け取ったら直ちに弁護士までご相談ください。

但しこれは、代位弁済の通知を受け取るまでは大丈夫だという意味ではありません。兎にも角にも、住宅ローンを滞納しそうになった段階で(つまり滞納する前に)弁護士までご相談頂くことが肝心です。

カヤヌマ国際法律事務所は、東京都新宿区の弁護士事務所です。執務歴30年以上の弁護士が、皆様の借金に関するお悩みを直接ヒアリングし、最適な解決方法をアドバイスします。

最寄り駅は新宿駅から5分ほどの丸ノ内線四谷三丁目駅で、事務所は駅から徒歩1分程度です。

新宿区内の方はもちろん、近隣の千代田区、中央区、豊島区、中野区、杉並区、港区をはじめ、東京都全域、神奈川県、千葉県、埼玉県など、県外からも多くご相談を承っております。

当サイトをご覧の方は、受任前の法律相談を何度でも無料(一度の相談時間は2時間まで)としております。まずは一度ご相談ください。

ご予約は、お電話もしくはメールフォームからお願いします。