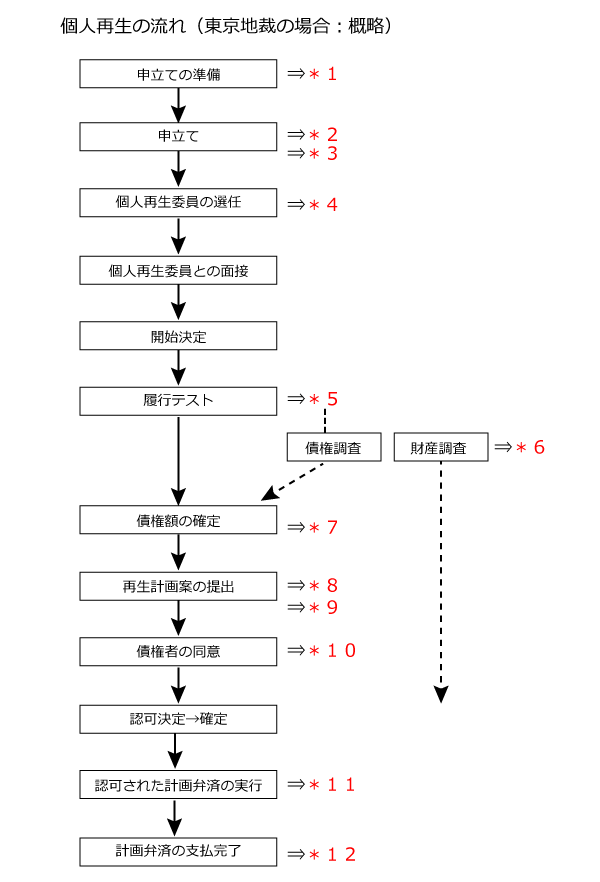

個人再生の流れ

*1 個人再生手続の準備書類:申立書、債権者一覧表、収入一覧及び主要財産一覧、家計の状況、清算価値算出シート、財産目録(不動産、動産、預貯金、保険解約金等)、陳述書(報告書)など

*2 個人再生申立ての要件

- 支払いできないおそれがあること(実際には問題となることはまずありません)

- 将来継続的な収入を得る見込みがあること(申立時に現実に収入がある必要はありません。)

- 債務総額が5000万円を越えないこと(但し、住宅ローンは別です。)

*3 個人再生申立時の提出書類

- 3点セット:①申立書 ②債権者一覧表 ③収入一覧及び主要財産一覧

- そのほか、委任状、住民票など

- 財産目録、清算価値算出シート、家計の状況などは、申立後の提出が可能です(但し、迅速に提出する必要があります)。

*4 個人再生委員の選任:東京地裁では全ての申立案件において選任されます。弁護士が申立代理人の場合は、個人再生委員の報酬金として15万円がかかりますが、それ以外の場合は25万円となります(原則)。

*5 手続き開始決定→履行テスト:計画弁済における支払予定額を毎月1回で6回分ほどを個人再生委員に送金し、弁済計画の実行が可能かどうかの判断材料とされます。また、これは個人再生委員に対する報酬金の予納を兼ねています。

*6 財産調査:再生計画案における最低弁済額の基準となる清算価値を算定します。

*7 債権額の確定:債権認否一覧表を提出し、債権額に争いがある場合には、これを確定するための一連の手続きが行われます。

*8 再生計画案の提出:最低弁済額の基準は3つ

- 小規模個人再生の場合:「清算価値」又は「最低弁済基準額」のいずれか金額の高い方が最低弁済額の基準となります。⇒小規模個人再生、⇒「清算価値」⇒「最低弁済基準額」

- 給与所得者等再生の場合:上記条件に加えて「可処分所得」が基準となります。「清算価値」又は「最低弁済基準額」のいずれか金額の高い方と「可処分所得」の額とを比べて、一番高い金額が計画弁済額の最低基準となります。⇒給与所得者等再生、⇒「可処分所得」

*9 住宅ローンの支払い計画について:住宅ローン特則(住宅資金特別条項)の定めが必要となります。⇒住宅ローン特則(住宅資金特別条項)、⇒個人再生と住宅ローン特則

*10 債権者の同意

- 小規模個人再生の場合:債権者の議決による同意が必要となります。

- 給与所得者等再生の場合:債権者の同意は必要ではありませんが、意見聴取がなされ、裁判所の認可決定の際の判断材料となります。

認可決定→確定→計画弁済の実行

*11 途中で計画弁済が困難になった場合

- 弁済期間も延長:申立により最大5年間までの期間延長が可能です。

- ハードシップ免責:計画弁済の4分の3以上を支払い済みであるなど「ハードシップ免責」の要件に該当するときには、残りの支払いを免除してもらう手続があります。

- 破産への移行:場合によっては破産を検討しなければなりません。

*12 計画弁済の支払完了:これで個人再生手続は完了となります。登録された事故情報(いわゆるブラックリスト)は、信用情報機関により取り扱いは異なります。

全国銀行個人信用情報センター(KSC)の場合には、官報情報として個人再生手続開始決定を受けた日から10年を超えない期間とされています。

(株)日本信用情報機構(JICC)の場合には個人再生の発生日から5年を超えない期間とされています。