クレジットカードの支払い方法の一つである「リボ払い」の借金が近年増えてきています。

リボ払いは手軽で便利に見える支払い方法ではありますが、利用残高や金利の負担が分かりくいため、「あと何回、何年払わないといけないのか」を利用者が把握できていないケースが多いです。

結果として、知らないうちに借金が膨れ上がり、返済できなくなってしまうケースが後を絶ちません。

リボ払いによる借金は、高額な利息をカットできる任意整理での解決をまず考えましょう。

任意整理が難しいほどの多額の借金にお悩みでも、弁護士ならば個人再生や自己破産で解決ができます!

1.リボ払いの仕組み

「ポイントがお得だと聞いたから、なんとなくリボ払いに設定している」という方もいるかもしれませんので、まずはリボ払いの仕組みを見ていきましょう。

仕組みさえ分かれば、何故リボ払いで借金を抱えやすいのかも理解できるはずです。

リボ払いの支払い方法は、通常2種類あります。

- 定額方式:リボ払いの利用額(月々の支払額)をあらかじめ自分で決定し、その金額を定額で支払っていきます。例えば、毎月の支払額を「1万円」と設定すれば、いくら買い物をしても月々の支払額は1万円となります(一定の金額のうちに利息を含む場合と含まない場合があり、含まない場合は1万円+手数料を毎月支払います)。

- 残高スライド方式:支払残高の大きさに応じて月々の支払額が段階的に増減します。支払残高が大きいほど、月々の支払額も大きく設定されているでしょう。定額方式よりも残高は減りやすいです。

1―1.リボ払いのメリット

毎月の支払額が一定になるため、家計の管理が楽になり、大きな支出にも対応できます。

1―2.リボ払いのデメリット

リボ払いは「デメリットしかない」と言われることもあり、メリットに対してデメリットの方が多くなっています。

利息(手数料)が高い

リボ払いの年利は、多くの場合で15.00%程度に設定されています。そしてこの手数料は、利用残高に対してかかります。

詳しくは次の段落で具体的な計算例を解説しますが、リボ払いでは元本の返済がなかなか進まず、長期間にわたって利息を支払うことになります。

借金の感覚が薄れる

一度リボ払いにすると、いくら買い物をしても毎月の返済額が一定で少額になります。

これにより大きな負担を感じにくくなり、また、利用残高も把握しづらいため、結果として無計画な買い物を繰り返して総額の借金がどんどん増大してしまう恐れがあります。

返済期間が長引く

リボ払いの毎月の返済額はいつでも変更することができます。しかし、月々の支払額を少なく設定していては、それだけ支払期間が長くなります。

リボ払いは複数の購入を一つの返済計画で管理するため、借金返済が長引くと、何にいくら使ったのか、全体の返済計画がどれほど進んでいるのかも見失いやすくなるでしょう。

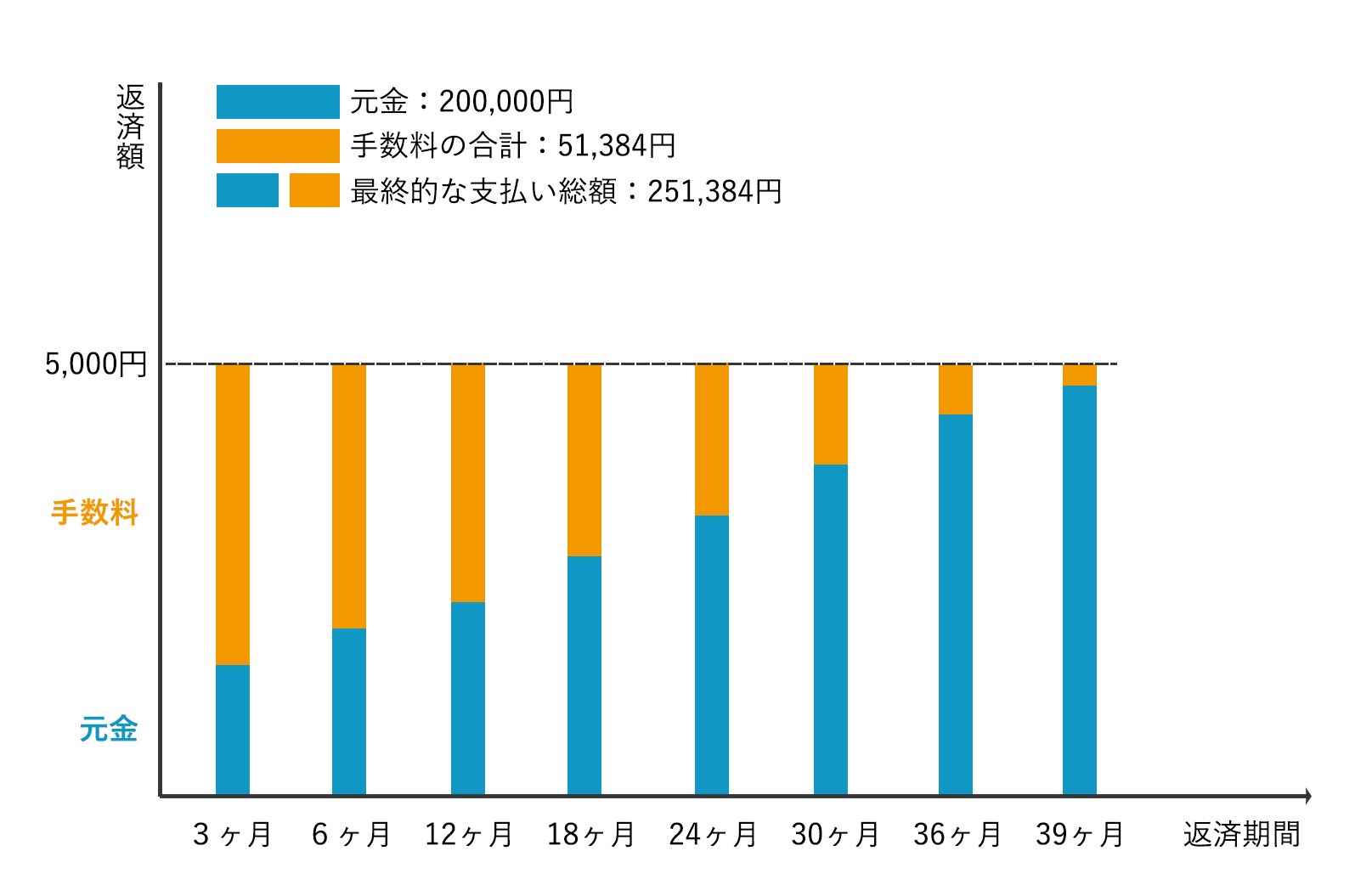

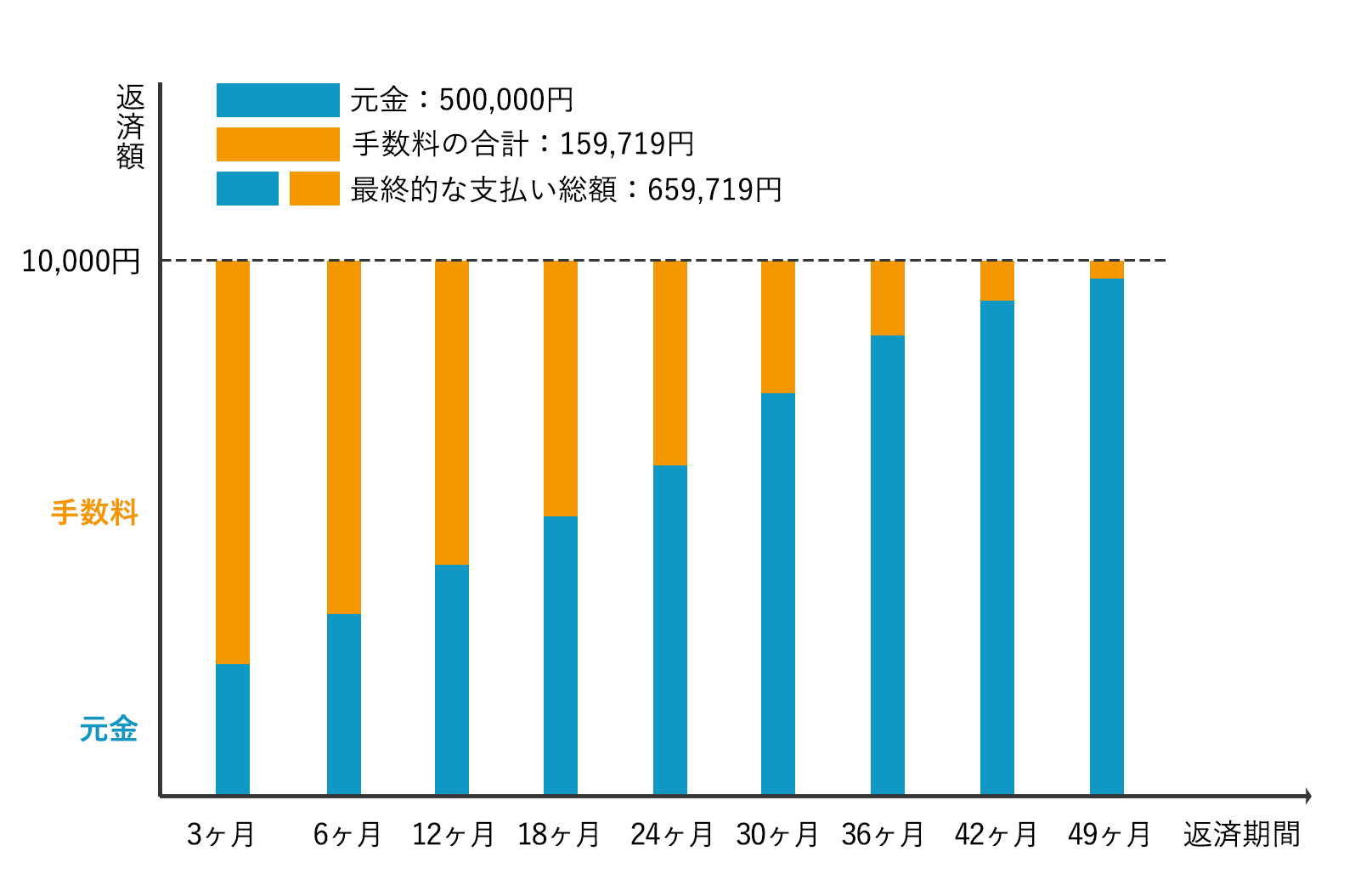

2.リボ払いの具体例

先述の通り、リボ払いでは利用残高が高ければ高いほど手数料も高くなり、また、元金も減りにくくなります。

「具体的にどのくらい借金が減りにくいのか?」をシミュレーションしてみましょう(下記は手数料15%と仮定しています)。

| 支払い年数 | 3年3ヶ月 |

|---|---|

| 手数料の合計 | 51,384円 |

| 最終的な支払い総額 | 251,384円 |

| 支払い年数 | 4年1ヶ月 |

|---|---|

| 手数料の合計 | 159,719円 |

| 最終的な支払い総額 | 659,719円 |

実際には、上記の支払いの途中で追加の買い物をするケースが多いでしょう。そうなると、支払い年数は更に伸び、手数料もどんどん増えていきます。

このように、リボ払いに設定していたことで借金がいつまでも減らず、長期にわたる返済生活に悩まされている方は多くいらっしゃいます。

3.リボ払いの借金の解決方法

リボ払いは計画的に利用すれば便利な支払方法かもしれませんが、繰り返し使っていると返済が何年も続き、莫大な手数料を支払うことになります。

現状、「リボ払いの返済をしていて借金がなかなか減らない」とお悩みの方は、以下の方法で解決を目指しましょう。

3−1.リボ払いを止め、繰り上げ返済を利用する

まずは、なるべく早く残高を減らすことを考えるべきです。

リボ払いの設定をやめて、手数料のかからない一括払いや2回以下の分割払いにするようにしましょう。

現在のリボ残高は、繰上げ返済や一括返済のほか、毎月の返済額を増やすなどして少しずつ減らしていくようにします。

とはいえ、早く完済しようとし過ぎて生活を圧迫しては元も子もありませんので、無理のない返済額に抑えることが大切です。

3−2.任意整理などの債務整理を行う

現状のままでは完済が難しい場合、手数料が高額なリボ払いの解決には「任意整理」がおすすめです。

任意整理は、返済が困難になった借金について貸金業者と個別の交渉を行い、現実的に返済が可能となるように利息を減免・返済計画のリスケジュールをしてもらう制度です。弁護士が代理人として交渉をすることで、債務者に有利な内容で和解できる可能性が高くなります。

相手方との交渉次第にはなりますが、任意整理ならば将来利息をカットしてもらえるケースは少なくありません。リボ払いの借金ならば利息の免除だけでかなり返済が楽になるでしょう。

例えば、前段落の「リボ払いの利用残高が50万円で、毎月10,000円支払う場合(手数料15%)」の返済は、通常ならば完済まで4年1ヶ月かかります。しかし、任意整理をすることで「将来利息をカット」「3年の分割払い」を認めてもらえる可能性があります。

そうなると、返済計画は以下のように改善するでしょう。

| 支払い年数 | 3年(毎月の支払額は約13,888円!) |

|---|---|

| 手数料の合計 | 0円(159,719円カット!) |

| 最終的な支払い総額 | 500,000円 |

このように、約16万円の手数料がカットされることで、返済期間が1年以上短縮されても無理のない分割払いで完済を目指せます。

なお、任意整理が難しい場合の他の債務整理(個人再生・自己破産)についても、弁護士ならば対応が可能です。

どのような借金問題でも一度ご相談ください。

4.リボ払いでお困りならばカヤヌマ国際法律事務所へ

リボ払いは借金と同じで、高い利息が発生します。無計画に利用すると支払い期間が3年、4年…と長期化し、元本の4分の1に近い手数料を支払うことになりかねませんので、できる限り利用しないに越したことはありません。

どうしてもリボ払いを利用しなければならない場面があるならば、リボの利用は1回に留めるなどして計画的に利用することが大切です。

「旦那に内緒でリボ払いをしているが、返済がずっと終わらない」「リボ払いの返済をしているが、何年続けることになるのだろうか…」など、リボ払いでお悩みの方や、任意整理・債務整理を検討している方は、一人で悩まずに弁護士にご相談ください。

利息など手数料のカットは個人交渉では受け入れられないため、弁護士に交渉の代理を依頼する必要があります。

東京都新宿区の「四谷三丁目駅」徒歩約1分の場所にあるカヤヌマ国際法律事務所は、任意整理を始めとした債務整理による借金問題の解決実績が多くございます。

最寄り駅の四谷三丁目駅は、新宿駅からも東京メトロ丸の内線で約5分です。新宿区とその近隣エリア(港区、千代田区、中央区、豊島区、中野区、杉並区、世田谷区、渋谷区、練馬区、台東区、大田区など)だけでなく、東京都全域、神奈川県、千葉県、埼玉県などからもご相談を受け付けております。

ホームページをご覧の方は、正式なご依頼を受ける前の法律相談を無料とさせて頂きます(1回のご相談は2時間以内)。

ご相談の予約はお電話もしくはメールフォームから受け付けておりますので、クレジットカードの借金、リボ払いの返済などにお悩みの方はどうぞお気軽にご連絡ください。