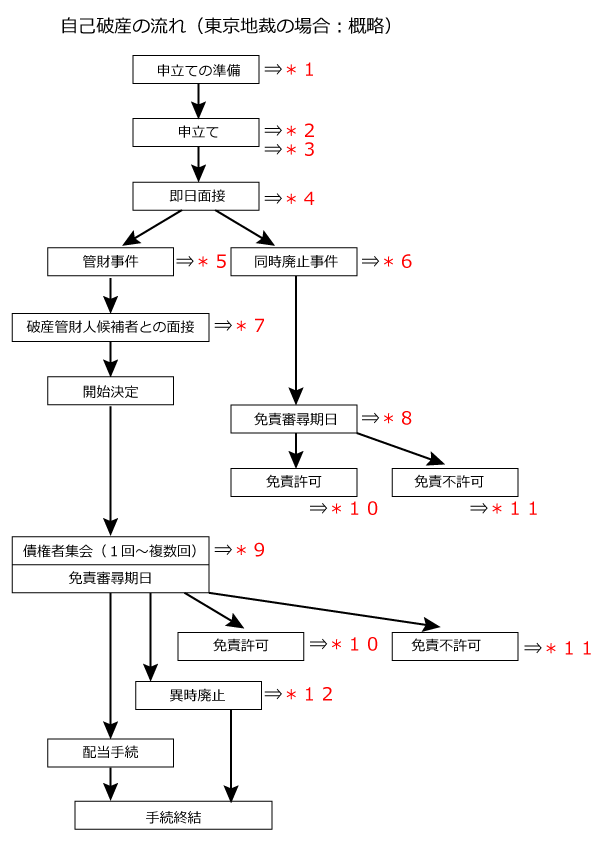

自己破産の流れ

*1 破産手続きの準備書類:申立書、陳述書、債権者一覧表、債権調査書、家計の状況、資産一覧表(不動産、動産、預貯金、保険解約金等を明らかにする書類の収集・整理)など

*2 破産申立ての要件:「支払不能」であること

「支払不能」とは、破産開始時点において、すべての債務を弁済できない状態が一般的・継続的であると認められる場合です。単に主観的にではなく、財産、収入、信用を客観的にみて「支払不能」であることが判定されます。

*3 破産申立時の提出書類

- 破産手続開始及び免責申立書

- 添付書類

- 陳述書

- 債権者一覧

- 資産目録:主たるものは以下のとおりです。

- 預貯金 すべての口座(最近は使用していない口座もすべて含まれます)の通帳コピー2年分

- 不動産 土地・建物の全部事項証明書

- 自動車 車検証写し

- 生命保険 保険解約返戻金の金額を明記した書面 保険証書写し

- ゴルフ会員権等写し

- 家計状況:申立前2ヶ月分

- 給与明細書:申立前2ヶ月分

より詳細な説明については「自己破産の申立時に必要なもの」をご参照ください。

*4 即日面接:弁護士が申立代理人のときには、申立て当日~3日以内に裁判官面接が実施され、管財事件にするか同時廃止事件にするかが決定されます。破産開始決定手続が非常に迅速に行われるため、手続終了までの期間が即日面接以外の場合に比べるとかなり短縮できます。

*5 管財事件となる場合:以下が主要なものです。

- 不動産を所有していたり、33万円以上の現金、20万円以上の預貯金、生命保険の解約返戻金、退職金その他の一定財産がある場合

- 直近でおよそ1年以内までに個人事業を営んでいる(いた)り、負債総額が多額(例えば、5000万円以上)であったり、債権者が多数存在するために、管財人による調査が必要であると裁判所が判断した場合

- 破産者が代表取締役を務める会社が会社破産の手続を同時に取る場合

- 免責不許可事由に該当する事由(ギャンブルや浪費など)があり、裁判所が裁量免責の相当性について管財人に調査させる場合

- 偏頗弁済(債権者の一部のみに対する弁済)があり、否認権行使が可能である場合

- 給料等について差し押さえを受けていたり、そのおそれがある場合

*6 同時廃止となる場合:債権者に分配できるような20万円以上の財産が残っておらず、免責不許可事由も見当たらないときには、破産管財人を選任せず、配当も行わずに破産手続を開始(破産宣告)するのと同時に破産手続を終了(廃止)することになります。個人の自己破産の場合には、これが多数となります。

*7 破産管財人候補者との面接:原則として、手続開始決定までの間に破産管財人候補者との打ち合わせを行うことになっています。開始決定まで1週間もないことが通常であり、相当忙しく面接の手配をする必要があるので、申立人と代理人弁護士との間で事前に日程を調整しておくことが重要です。管財人への引継予納金は20万円からとされており,4回程度までなら分割払いにも応じてもらえるようです。

*8 同時廃止事件の免責審尋期日:破産手続開始決定日の2ヶ月後くらいに指定されます。

*9 管財事件の債権者集会・免責審尋期日:債権者集会は開始から3ヶ月後くらいに第1回期日が開かれ、多くの場合には、免責審尋期日も行われます。

*10 免責許可決定:免責を許可する決定が出されてから、これが確定するまでには通常1ヶ月程度かかります。登録された事故情報(いわゆるブラックリスト)は、信用情報機関により取り扱いは異なります。

全国銀行個人信用情報センター(KSC)の場合には、官報情報として破産手続開始決定を受けた日から10年を超えない期間とされています。

また、(株)日本信用情報機構(JICC)の場合には破産の発生日から5年を超えない期間とされています。

*11 免責不許可となる場合:以下のような「免責不許可事由」に該当するときには、免責を受けられないことがあります。

- 債権者を害する目的で、財産を隠匿等した場合

- ギャンブルや浪費が著しい場合

- 虚偽の債権者名簿を提出した場合

- 裁判所の調査において説明を拒絶したり、虚偽の説明をした場合

- 一部の債権者だけに偏頗弁済(へんぱべんさい)した場合

- 前の免責決定確定から7年が経過していない場合

但し、免責不許可事由に該当するような事情がある場合でも、裁判所の裁量により免責を認める「裁量免責」が結構ありますので、弁護士に相談することが必要です。

*12 管財事件における異時廃止:結局配当するだけの財産がなく、管財手続が開始された後の途中において破産手続が廃止となる場合です。